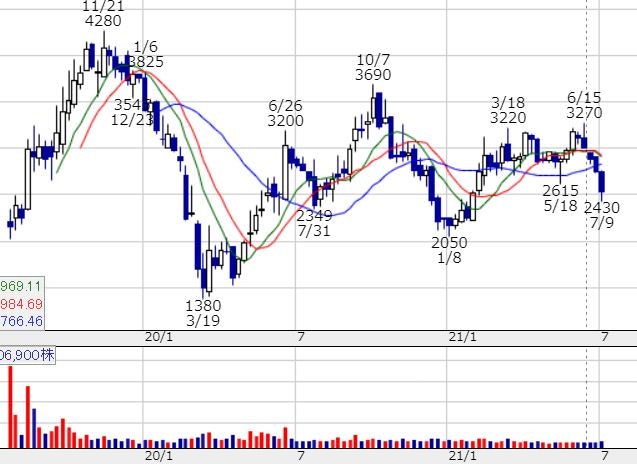

ブシロードは私が注目してるオタク向け企業の1つです。

なぜかというと優良なIPコンテンツ(Interllectual Propery=知的財産権)を持っており、売上も330億と決して低くない割に時価総額が安い(現在417億)という会社だからです。

今のオタク向けビジネスは、いかに優良なIPコンテンツを育て、それを使いまわしていろんな形でビジネスをやっていくかがポイントになります。 ブシロードの事業の性質を踏まえつつ今後の将来を考えていきましょう。

ブシロードは、もともとはアニメIPの育成とカードゲームの会社

ブシロードは「ブロッコリー」創業者だったの木谷さんが作った企業です。

もともとはアニメIPの育成と「カードファイト!ヴァンガード」「ヴァイスシュヴァルツ」というTCG(トレーディングカードゲーム)事業が主力でした。

この会社はカードゲームを事業の柱としつつも、ブロッコリーの時同様にアニメIPのグッズ販売やライブ事業などもやっていました。

2012年に完全子会社にした新日本プロレス事業を立て直して収益性の高い利益柱に育て上げたあと(今でも売り上げ、利益ともにブシロードの2番目の超重要なIPです)

ついに2016年には「グリー」と提携して本格的にソシャゲ事業に参入していき、さらに2018年に「TCGの会社からの脱却宣言」をおこないました。

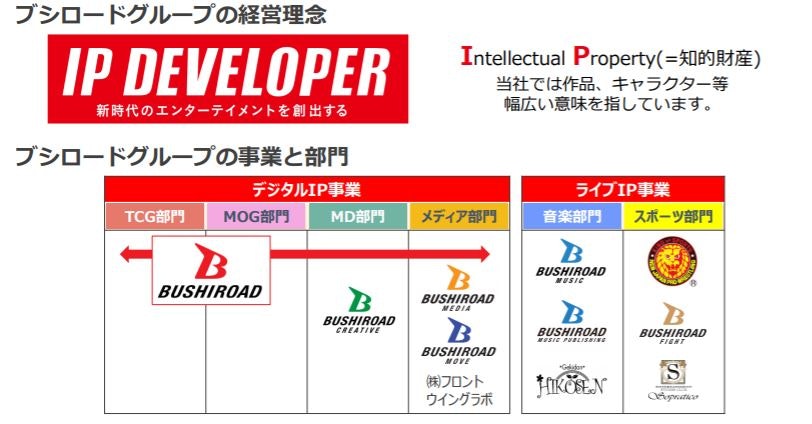

現在は経営理念を「IPディベロッパー」としています。

2016年からはソシャゲー事業で快進撃

ここからの快進撃が凄い。

どんどん自社IPを育てて多方面でビジネス展開、ソシャゲーとしても大ヒット作を輩出していきます。

特に「バンドリ」というゲームは、アプリのセールスランキングで10位以内に入ることも珍しくないほどの活躍を見せ、ソシャゲ参入の後発組でありながら一流のゲーム開発会社にも負けずに渡り合っています。

ブシロードが後発組でありながら活躍できる理由

1:IP育成能力の高さとIPの展開の幅の広さ

ブシロードが他のソシャゲ会社と一線を画しているのは、①IPを育てる技術も②他者IPを活用する商売もうまく、③ライブや舞台上演、グッズ販売も含めてありとあらゆる収益化のノウハウを持っていることです。

また、TCG事業と新日本プロレスが生み出す安定的なキャッシュフローを持って、圧倒的な広告宣伝戦略で勝負をかけに行けるところも他のソシャゲ会社より圧倒的に強い。

まず最初は「シンフォギア」や「ラブライブ」など他社IPを活用した事業からスタートしましたが、並行して自社IPの育成も行っていきます。

2:成功が確立した分野に徹底した二番手戦略を仕掛けに行く

また、ブシロードの戦略として特徴的なのが「徹底的な二番手戦略」を取ることです。すでに成功したIPやソシャゲーがある程度浸透、飽和してきたところに参入していきます。 少しズラして二番手を取りに行く戦略なのですね。これは飲食業界における「サンマルクホールディングス」と同じ戦略です。

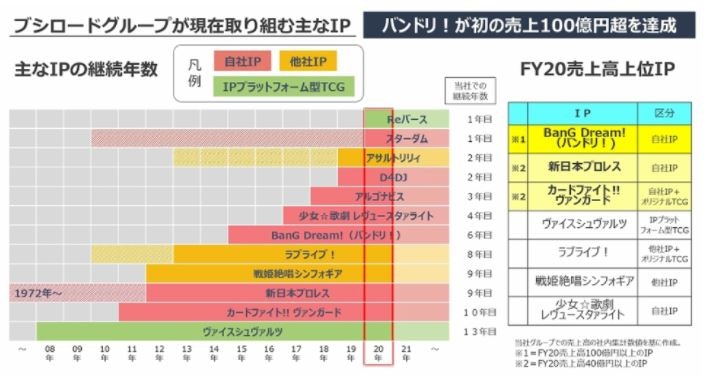

その一番の成功例が「バンドリ!」というIPです。

オタク業界の中でも最大手企業であるバンダイナムコHDは、同じく国内ソシャゲとして最有力企業の一つであるサイゲームスと組んでアイドル×音ゲーという分野で「アイドルマスターシンデレラステージ」という作品を出して大成功しました。

これに対してブシロードは制作委員会として参加した「ラブライブ」のIPをしっかり盛り上げていったり、自社独自IPとしての「バンドリ」をぶつけに行きます。

特に「ガールズバンド」をテーマにしたバンドリの強化に力を入れた結果、「アイドルマスター」と違ってIPの立ち上げ自体が0からのスタートであったにもかかわらず5年足らずで売り上げ100億円を超える事業に育て上げることに成功します。

こうした取り組みにより、2016年から2020年の間に売り上げが160億から330億へと2倍に成長しているんですね。

2020年からはさらに新しいIPを生み出してさらなる事業拡大を目指していた

ブシロードの攻勢はさらに続いており、さらなる勝負をかけるために2019年7月に株式上場して資金調達を行いました。

その資金を持って「D4DJ(自社IP)」と「アサルトリリィ(他社IPだが実質ブシロードがメイン)」という二本の柱をさらに作ろうとしています。他にも「OAD59 -新時代任侠特区-」「女性向けバンドリ」などとどんどん柱を広げに行っています。

※「D4DJ」は中高年向けの音ゲーとしての新規開拓を狙っており、「アサルトリリィ」はすでにプレイヤーの育成が成熟しきっている「プリンセスコネクト」の後釜部分を狙っていると思われます。

現状はかなりリスクを取って新規IPに投資しまくっています。2020年度は前年度30億以上あった最終利益を赤字にするレベルで先行投資やってますね。

ソシャゲ一辺倒の他社と違ってライブ事業などの展開に強みを持っていたのが、コロナ情勢ではあだになってしまう

と、ここまで絶好調だったブシロードですが、ゲーム会社の中ではかなりコロナで逆風を受けた企業となっています。

どういうことかというと、先ほど述べたように元々ブシロードはTCG事業や新日本プロレスなどのライブ事業が収益源なんですね。こちらで安定した収益を出して、それをもとにIPを育成したりリスクを取ってソシャゲ事業を伸ばしていくというビジネスモデルです。

コロナのせいでこのサイクルが一時的に途切れてしまっています。

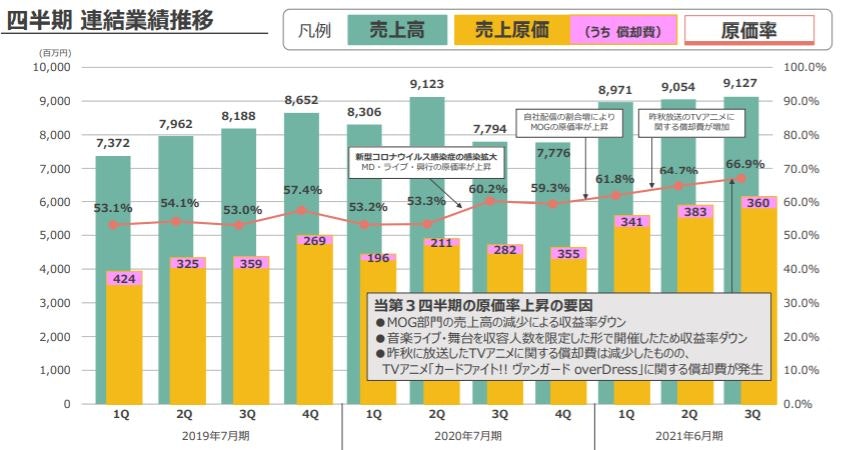

2021年度の決算説明によるとどちらの事業でも大幅に利益が減少しています。特にライブ事業が厳しいですね。

①デジタルIP事業

売上高20,299,570千円(前年同四半期比11.3%増)、セグメント利益376,857千円(前年同四半期比72.4%減)となりました。

②ライブ事業

・売上高6,854,469千円(前年同四半期比1.8%減)、セグメント利益36,946千円(前年同四半期比 95.6%減)となりました。

ちなみに、売り上げはそれほど下がっておらず、「原価率」が13%も高くなっているというかなり厳しい状況になっています。

その原因として、ライブ事業はわかりやすいですね。

観客をいままでのように満員で入れられなかったり、無観客開催や有料ライブ配信に対応するためのシステム開発などの費用や外注費がたくさん掛かっています。

また、詳しく語られていませんが、MOG(ソシャゲー部門)においていくつかの失敗をしています。

元18禁ゲームでありながらアニメ化もされ人気が高いIPを使って制作したソシャゲー「グリザイア クロノスリベリオン」が赤字垂れ流しで開発費を回収できないままサービス終了してしまったり、「けものフレンズぱびりおん」もサービス終了しています。

今までの二番手戦略で手堅くIPを育てていくだけではなく、IPにあった形のソシャゲーを育てていけるかどうかが問われたのですが、結果としては惨敗となりました。ブシロードの強みはゲーム業界の中ではかなり手堅くIPを当ててくれることだと思っているので、この失敗が重なるようだと業績の安定性が損なわれるので少し不安ですね。

一次的には厳しい業績が続くが、IP育成は順調な上、コロナ収束に伴い業績回復が見込めるので今のところ不安感は少ない

というわけで、現状ではいろいろと厳しい状況なのですが、私はこのあたりの株価水準であればそれほど不安視はしなくて良いかなと思っています。

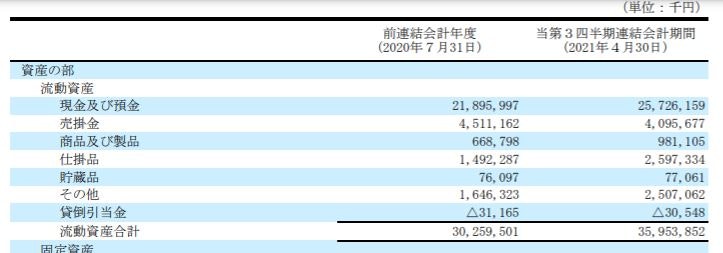

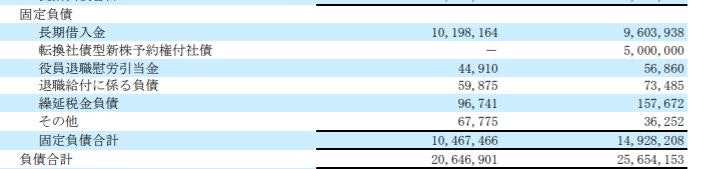

まず現金はきちんと250億あります。短期借入金30億+長期借入金は90億ということで、おおきく赤字が続かない限り財務面では問題ありません。

また、現状の業績の悪化は原因が明確であり、コロナ収束に向けて原価率の改善や売上向上が見込めることはわかっており、オリンピック強行による悪化がない限りはここから致命的な展開になるおそれは低いと思われます。

また、既存IPである「少女☆歌劇 レヴュースタァライト」が非常に好評であったり、他者IPである人気コンテンツ「五等分の花嫁∬」「ホロライブプロダクション」の商品化に成功しており、ブシロードが関連するIP資産は着実に増加していると思われます。既存IPを守りつつ、新規IPを育てていくという基本戦略が崩れない限りは、これからも応援していきたい企業です。

懸念点

とはいえ、懸念点がないわけではありません。

最近まで実行されていませんでしたが、6月に入ってからしょっちゅうSBI証券の保有割合が増加してその後に減少するというのが繰り返されています。つまり、今になってSBI証券が権利行使しながらその株を売るというのを繰り返しているということです。

この新株予約権は行使期限が7月になっていますが、これが終わるまではしばらくネチネチと売り圧力が続くということなので、それが終わるまでは様子見しても良いかもしれません。

なんせ、オリンピックのせいでコロナが本当に収束するかどうかわからないですしね。